재테크

은행에서도 예금자보호 안되는 상품 있어요

코매트

2007. 8. 28. 00:52

은행에서도 예금자보호 안되는 상품 있어요

투자에서 실패한 경우 본전생각이 나기 마련이다. 차라리 원금보장이 되는 상품에 가입했다면 본전이라도 건졌을텐데 하는 생각이 든다. 상품에 따라 원금보장을 해 주는 것은 해당 금융사의 몫이다.

예금자 보호는 다르다. 금융사가 부실화했을 때 예금보험공사에서 1인당 5000만원까지 보전을 해 주는 것이다. 즉 금융사가 부실화했을 때 본전을 챙겨주는 제도다.

원금보장의 경우처럼 상품별로 예금자보호 대상이 되는 것이 있고 아닌 것이 있다. 외화예금처럼 예금자보호가 된다고 보기 쉽지만, 실제로는 보호대상이 아닌 경우도 있다.

예금보험공사 보험정책실의 이상조 팀장은 "금융사가 원금보장을 하는 상품이더라도 금융사가 부실화하면 1인당 5000만원을 초과하는 금액에 대해서는 예금자보호가 되지 않는다"며 "가입할 때 예금자보호와 관련한 안내문구를 반드시 확인해 봐야한다"고 당부했다.

|

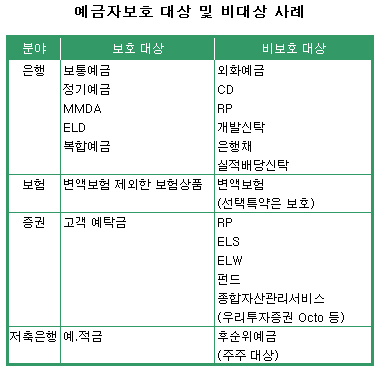

◇외화예금, 예금자보호 안돼요

최근의 환율 오름세를 타고 외화예금에 대한 관심이 높아지고 있다. 환율상승에 따른 차익을 기대할 수 있기 때문이다.

하지만 외화로 가입한 예금은 기본적으로 예금자보호가 되지 않는다.

원화를 들고 은행에 찾아가 외화예금에 가입하더라도 일단 외화로 환전한 후 예금되는 것이므로 예금자보호 대상에서 제외된다. 또한 미쓰비시도쿄UFJ은행에서 지난 5월 판매를 시작한 '슈퍼 일드(Super Yield)' 예금과 같이 정기예금과 통화옵션이 연계되어가입시점에 원화 또는 외화로 예금하고 만기시 상환통화가 결정되는 경우에는 가입시 원화로 예금한 경우에만 예금자보호를 받을 수 있다.

은행에서 판매하는 상품 가운데 양도성예금증서(CD)나 환매조건부채권(RP)도 예금자보호 대상이 아니다. 또 개발신탁과 은행채, 실적배당신탁도 예금자보호가 되지 않는다. 물론 펀드나 주가연계증권(ELS)도 제외된다.

반면 수시입출금식예금(MMDA), 주가연계예금(ELD), 정기예금, 보통예금 등은 예금자보호가 가능하다.

◇변액보험도 예금자보호 안돼요

보험사에서 판매하는 보험상품들은 대부분 예금자보호가 된다. 하지만 변액보험만은 예외다. 변액보험은 운용실적에 따라 보험금이 변하기 때문이다.

그러나 변액보험에서 주보험계약이 아닌 선택특약은 예금자보호가 된다. 변액보험의 선택특약은 일반계정에서 운용을 하고 보험사가 지급의무를 지기 때문이다.

최근 늘어나고 있는 소득보장(DC)보험, 퓨전형 연금보험, 고객 자유설계형 보험, 온라인ㆍ오프라인 상해보험, 유학생 전용 보험 등은 예금보호가 가능하다.

◇증권사 상품, 대부분 안돼요

증권사에서 판매하는 대부분의 상품들은 일단 예금자보호에서 제외된다고 보면 된다.

RP, 주식워런트증권(ELW), 종합자산관리상품, 펀드와 투자방법과 재테크정보 등을 제공하는 온라인 서비스, 각종 펀드 등도 예금자보호가 되지 않는다. 단 주식으로 운용되고 있지 않는 고객예탁금은 예금자보호가 된다.

◇변액보험ㆍELS, 향후 부분보장될 듯

변액보험과 ELS는 원금의 일부가 보장되는 상품이지만 예금자보호는 안된다. 금융사의 지급의무를 통해 원금이 보장되는 부분과 운용실적에 따라 지급금액이 변하는 부분이 섞여 있어서 예금자보호 대상에서 제외돼 있다.

변액보험의 경우 기본보험계약은 보험사가 최저보장을 하지만, 변동보험계약은 운용실적에 따라 변동되므로 보장이 되지 않는 부분이다. ELS 역시 원금의 일정부분만 금융사에서 지급보장을 하고 있다.

이렇게 원금보장이 일부 섞여 있는 상품의 경우 현재는 상품 자체를 예금자보호 대상에서 제외하고 있다.

이상조 팀장은 "변액보험이나 ELS는 금융사에서 일부만 원금보장을 하기 때문에 예금자보호 대상에서 원천적으로 제외될 수밖에 없었다"며 "예금자보호법 개정이나 유권해석 등을 통해 금융사의 원금보장부분만큼은 예금자보호가 될 수 있는 방향으로 검토하는 작업을 벌이고 있다"고 말했다.

◇예금자보호 한도는 5000만원?

예금자보호 한도는 1개의 금융사에서 1인당 5000만원까지 가능하다.

이 5000만원은 원금과 이자를 합친 것이다. 따라서 5000만원을 입금하면 일부는 보호에서 제외된다.

보호가 되는 이자율도 약정이자율이 아닐 수도 있다. 상품 가입시의 약정이자율과 은행의 1년 정기예금금리를 비교해 낮은 이자율을 인정하기 때문이다.